|

| Ob er das Spiel "32-Schlag-Aus" kennt? (Bildquelle) |

ZeroHedge: Warum Gold in der zweiten Hälfte des Jahres 2020 ein Rekordhoch erreichen wird

Es ist gut möglich,

dass eine Mischung aus langsamem Wachstum, billigem Geld und

schwarzen Schwänen den Goldpreis in der zweiten Hälfte des Jahres

2020 auf ein neues Rekordhoch treiben wird. Anhaltende Ängste vor

weiteren Alltagseinschränkungen und die Narbenbildung in der

Realwirtschaft dürfte die Nachfrage nach sicheren Häfen für

Vermögen weiterhin treiben, und wie sich 2008 zeigte, könnte sich

das Edelmetall auch in einem risikoreichen Umfeld behaupten.

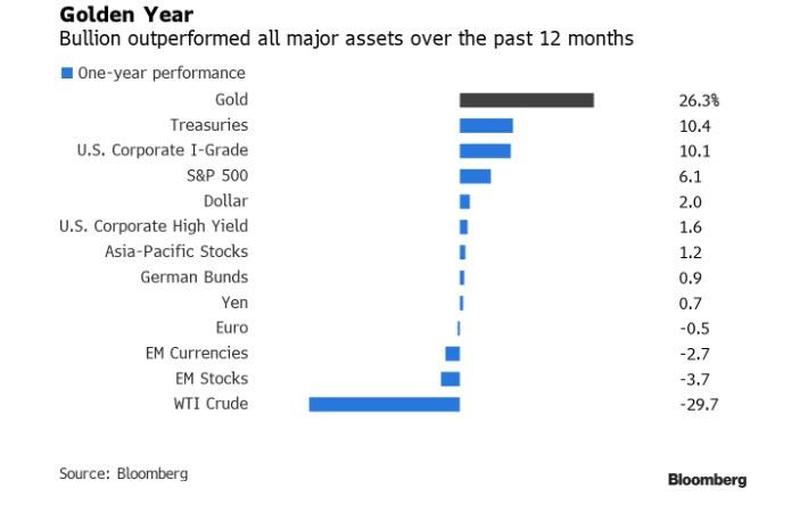

Gold erzielte im

vergangenen Jahr unter den wichtigsten Vermögenswerten das mit

Abstand beste Ergebnis und stieg um ein Viertel an. Damit lag der

Preis innerhalb des Niveaus, das Markets Live für Ende 2019

vorausgesagt hatte. Da die Welt früher als erwartet in eine

Rezession eintreten wird und sie tiefer gehen dürfte als erwartet,

sind 2.0000 US-Dollar pro Unze das nächste Ziel.

|

| (Bildquelle) |

Geldpolitische Konjunkturmaßnahmen als Preistreiber für Gold

Sehr wahrscheinlich

wird die auf die Unterstützung der Beschäftigung abzielende Politik

der Zentralbanken den Aktienmarkt vor einem Zusammenbruch bewahren,

was aber gleichzeitig auf Gold wirken wird wie ein Steroid. Das

derzeit in Billionenhöhe gedruckte Geld nährt die Befürchtung,

dass die Inflation bald stark ansteigen wird, weshalb sich Investoren

zunehmend wieder auf Gold als jenes Edelmetall besinnen, das bei

niedrigen Realzinsen tendenziell gut abschneidet.

Nach einer

abgerundeten Bodenbildung nach einer dreifachen Preisspitze in der

ersten Hälfte des letzten Jahrzehnts legte Gold um mehr als 40% zu,

nachdem diese Kolumne von Ende 2018 genau diese Kursgewinne auf eine

Kurskorrektur prognostizierte.

|

| (Bildquelle) |

Präzedenzfall 2008: Alles ging nach oben

Die Jahre nach 2008

bieten einen Präzedenzfall für das gegenwärtige Klima. Damals

setzten die politischen Entscheidungsträger zur Ankurbelung des

Wachstums in aggressiver Weise auf eine unkonventionelle Geldpolitik.

Das hatte zur Folge, dass Gold positiv mit Risikoanlagen zu

korrelieren begann, während schlechte Wirtschaftsnachrichten stets

weitere Runden mit noch stärkerem Gelddrucken zur Folge hatten, was

sowohl Gold als auch Aktienpreise in die Höhe trieb.

Eine solche Dynamik

könnte beim Gold, einem Veblen-Gut mit hoher Autokorrelation, zu

einem selbstverstärkenden Effekt führen. Sobald die Preise zu

steigen beginnen wird mehr darüber berichtet werden, woraufhin mehr

Geld in den Bereich fließt. Die Preisregression im Vergleich zum

jeweiligen Vorjahr ergibt einen R-Wert von 0,4 seit 1990, was jeweils

höher ist als das gleiche Maß für den S&P 500 oder Rohstoffe

wie Öl und Kupfer.

Preistreiber: Diwali, Futures und ETFs

Der Verbrauch von

Gold war in der ersten Jahreshälfte 2020 weitgehend inexistent, was

auf die Alltagsbeschränkungen und die höheren Preise

zurückzuführen ist. Nach dem Herunterfahren der Raffinerien wie

auch die meisten anderen Industriezweige mussten hohe Aufschläge für

physisches Gold bezahlt werden und es kam zu Verwerfungen zwischen

den Preisen in New York und London. Sobald der indische Diwali

Feiertag kommt, könnte sich ein merklicher Nachholbedarf die Preise

auswirken.

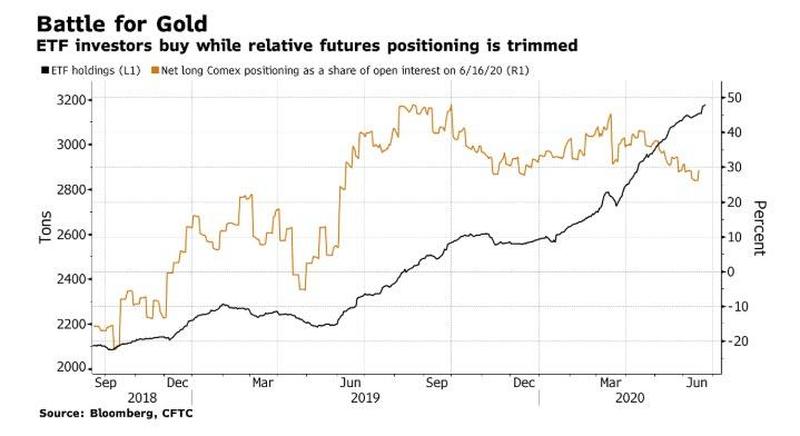

Des weiteren wirken

sich Investitionen in ETFs und Futures sehr stark auf den Preis von

Gold aus. Nach einem kurzen Überschuss Anfang 2019 ging der

spekulative Überhang für steigende Goldpreise an der Comex von fast

50% auf unter 30% zurück, so dass Spielraum für weitere

Preisaufschläge entstand. Gleichzeitig befinden sich

börsengehandelte Fonds nach wie vor in einer Boom-Phase.

|

| (Bildquelle) |

Preisrisiko: Zu starke wirtschaftliche Erholung

Das Hauptrisiko für

die Projektion eines steigenden Goldpreises wäre ein V-förmiger

Wirtschaftsaufschwung, der stark genug ist, um die Zentralbanken von

einer Zurückhaltung bei Konjunkturmaßnahmen zu bewegen. Letzteres

könnte auch dann eintreten, falls eine galoppierende Inflation

entsteht, allerdings scheint es unwahrscheinlich, dass dies noch vor

Jahresende in merklicher Weise zum Tragen kommt. Vorerst ist

wahrscheinlicher, dass die politischen weiterhin taub bleiben - und

somit Gold indirekt unterstützen.

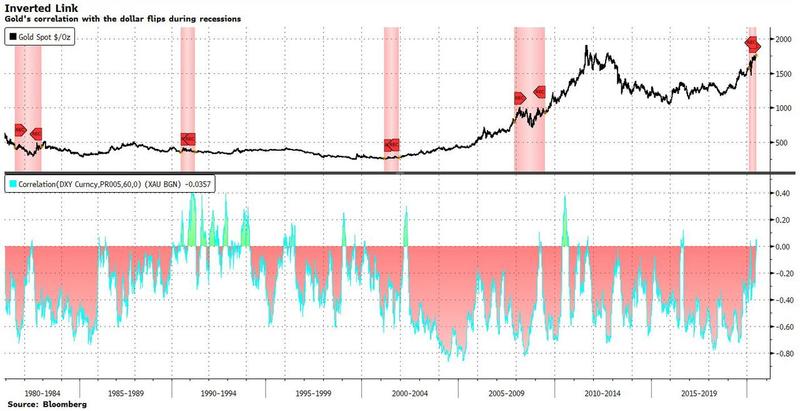

Gold und US-Dollar als gleichlaufend in der Krise

Insgesamt ist der

US-Dollar der größte Treiber für Goldbarren. Eine

Regressionsanalyse zeigt, dass etwa ein Viertel der wöchentlichen

Preisbewegungen seit 2001 auf den handelsgewichteten Dollar

zurückgeführt werden können, was darauf hindeutet, dass eine

stärkere US-Währung ein Risiko darstellt.

Von akuten

Stressphasen jedoch ist bekannt, dass sich die Beziehung von Gold zum

Dollar umdreht, und beide als ein sicherer Hafen erachtet werden.

Seit 1981 brach die umgekehrte Korrelation zwischen den beiden

Währungen Dollar und Gold bei jeder Rezession während bzw.

unmittelbar danach zusammen.

|

| (Bildquelle) |

Zentralbanken als Goldkäufer

Nicht zuletzt werden

wahrscheinlich auch Zentralbanken weitere Schwächephasen beim Gold

für den Aufkauf von physischen Metall nutzen. Während Russland und

China keine verlässlichen Käufer mehr sind, so kaufte der

offizielle Sektor als ganzes nach Angaben des IWF bis April fast 6

Millionen Unzen Metall. Das ist der größte Anstieg bei den

Gesamtbeständen zu diesem Zeitpunkt des Jahres seit 2013. Sollten

die Preise allerdings weiter steigen, dann könnte die Nachfrage aus

dieser Ecke versiegen.

Goldminen und Recycling kaum preisrelevant

Angesichts der fast

vollkommen unelastischen Angebotskurve von Gold stellt das Angebot

keine Bedrohung dar. Die Aktien der kleineren Minen mit hohem

Goldanteil stiegen im vergangenen Jahr um 38%. Neue Investitionen

aber werden erst in den kommenden Jahren Früchte tragen, während

das Recycling nur am Rande von Bedeutung ist.

Fazit: 1.900 bis 2.000 Dollar pro Unze

Diese Faktoren

sollten Gold helfen, den langfristigen Widerstand bei 1.800 Dollar zu

brechen. Fortbestehende Kaufsignale für das Edelmetall könnten dem

Preis Schwung verleihen mit einem Test der Rekordhochs von 2011,

während bis zum Jahresende eine Preisspanne von 1.900 bis 2.000

Dollar realistisch erscheint.

twitter

google+

fb share